数据显示,玻璃纤维的在2016年的总输出为362万吨,其中罐纱线的输出为340万吨,占玻璃纤维的总输出的93.92%。 从中国玻璃纤维行业目前的发展趋势,预计到2017年,坦克纱产量的比例有望进一步提升至94.5%,为3.78万吨产量。

图1:2012年至二零一七年玻璃纤维输出和生长在中国(单位:万吨,%)

表2:2012 - 2017年生产,在中国窑炉和窑炉的比例(单位:10000吨,%)

玻璃纤维行业的市场规模:逐年稳步增长年

近年来,随着对玻璃纤维的需求不断增加和生产车饰,泰山和重庆三大龙头企业的不断扩大,中国的玻璃纤维产量上升,而市场规模也实现了稳步增长逐年递增。 数据显示,2012年中国玻璃纤维行业销售收入为106十亿人民币,201十亿人民币。 它上升至172十亿5亿元6年,在2012-2016年的12.95%。 根据玻璃纤维行业的发展趋势,以及截至2017年,该行业的市场规模将达到19.6十亿人民币,同比增长10.50%。

图3:2012 - 2016年中国玻璃纤维市场规模和增长速度(单位:十亿人民币,%)

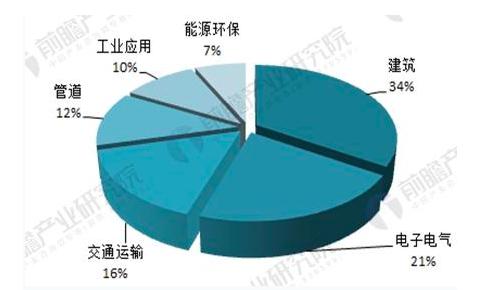

玻璃纤维行业应用:建筑,电子电气,交通运输占了70多个。

近年来,玻璃纤维热塑性增强材料得到迅速发展。 新的产品,如玻璃纤维增强建材,短纤维和长纤维增强材料已成为玻纤行业发展的新亮点。 风力发电,过滤和除尘,环境工程,海洋工程等新兴领域。 目前,在中国的玻璃纤维消费市场,玻璃纤维的主要应用领域集中在建筑,电子,电力,交通运输,管道,工业应用和新能源及环保,占34%,21%,16%,为12%,分别为10%和7%。 其中,建筑,电子电气,交通运输占了三大领域的70%以上。

图4:在中国的玻璃纤维的应用分布(单位:%)

2017年,生产的玻璃纤维是由环保限制,主要化工原料和能源的价格已经从今年下半年连续上涨。 国内玻纤企业都集中在2017年后期提高价格,其中中国车饰发布的调价声明中,该公司决定在6%以上,从2018年1月1日,到期日,以提高销售价格的所有玻璃纤维产品2018年3月31日; 重庆国际决定了5%,从2018年1月1日,以增加所有玻璃纤维粗纱产品的价格另外,威远内中国,山东玻璃纤维和四川威玻也取得了价格的上涨。

与此同时,巨人公司已经宣布的生产消息的扩张:12月24日,中国巨石阵新材料的智能制造基地开工建设,该基地总投资超过10十亿人民币,预计将建成投产成产于2022年的新基地将建成45万吨粗纱生产线和18万吨纺丝生产线。

12月29日,泰山玻纤的控股公司还宣布,它计划投资超过1.2十亿人民币的三个项目,促进产品结构调整,延伸产业链,实现转型升级。

值得注意的是,12月19日,中国巨型石材的公告中表示,由于在销售玻璃纤维及其制品,其实际控制人中国巨型石材和中国中等材料科学与技术之间有一定的业务重叠,中国建材集团,推出了一个计划,为控股股东,中国建材和中国中等材料库存的整合。 两者的结合,不仅可以大大提高国内玻璃纤维行业的集中度,同时也提升了中国玻璃纤维行业在全球的声音。

Post time: Sep-17-2018